17. Організація обліку цільового фінансування і цільових надходжень

Під цільовим фінансуванням та цільовими надходженнями в обліку слід розуміти кошти, що надходять підприємству із цільовим призначенням на фінансування конкретних заходів, програм та проектів, а також на покриття планових збитків, що виникають унаслідок підтримки на належному рівні регульованих цін, для компенсації витрат, що внаслідок певних причин не мають покриватися за рахунок власних джерел (так звані державні дотації).

Цільове фінансування та цільові надходження можуть бути від інших підприємств, як державне фінансування, грошові внески батьків на утримання дітей у дитячих закладах тощо.

Зауважимо, що кошти цільового фінансування витрачаються зі суворим дотриманням затверджених кошторисів і призначення, обумовленого договором.

Основними завданнями організації обліку і контролю цільового фінансування та цільових надходжень є:

- узагальнення інформації про наявність та рух коштів, які призначені для здійснення заходів цільового призначення;

- контроль за використанням цільових надходжень за відповідним и напрямами;

- своєчасне документальне оформлення операцій з цільового фінансування та цільових надходжень;

- узагальнення інформації про обсяги цільовогофінанеування та цільових надходжень.

Цільове фінансування і цільові надходження мають умовно безповоротний і безоплатний характер. Асигнування з державного та місцевого бюджетів можуть бути трьох видів: субсидії, субвенції та дотації,

Субсидії — це кошти,, що надаються юридичній особі на умовах пайового фінансування цільових засобів, програм і проектів. Субвенції — кошти, що надаються на умовах повного фінансування цільових заходів, програм, проектів Різновидом таких асигнувань можуть бути державні гранти,

Грант — це безоплатне фінансування наукових досліджень, дослідно-конструкторських робіт, навчання, лікування та на інші цілі з подальшим звітом перед грантором про використання виділених ним коштів.

Гранти можуть надавати і недержавні структури, у тому числі міжнародні організації Державні дотації — це державні кошти, спрямовані на підтримку заданого рівня регульованих цін на окремі види товарів і послуг, що реалізуються населенню, на підтримку відносно невисокого рівня експортних цін для заохочення вивезення окремих видів товарів {експортні дотації).

Для обліку та узагальнення інформації про кошти цільового фінансування призначено рахунок № 48 «Цільове фінансування та цільові надходження», за кредитом якого відображають грошові кошти цільового призначення, одержані як джерело фінансування окремих заходів, програм, проектів тощо,

За дебетом рахунку № 48 відображається використання суми цільового фінансування в розрізі окремих напрямів, повернення невикористаного фінансування, а також визнання коштів такого фінансування доходом.

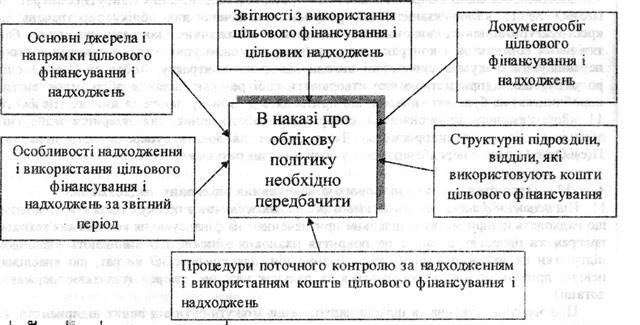

Рис.17.1 Основні положення щодо цільового фінансування і надходжень, що наводяться в наказі про облікову політику

Облік коштів цільового призначення, цільових надходжень ведеться на підставі розрахунків і довідок бухгалтерії, платіжних доручень, актів приймання-передачі, договорів тощо.

Аналітичний облік коштів цільового фінансування і цільових надходжень ведеться за їх видами і напрямами використання на підставі відповідних машинограм - групувальних відомостей.

|

||||||||||||||||||||||||

Рис. 17.2 Узагальнення інформації з цільового фінансування і цільових надходжень

Однш із різновидів цільового фінансування і цільових надходжень є гуманітарна допомога. Нона звільняється від оподаткування, а порушення законодавства про гуманітарну допомогу і я гне за собою кримінальну або адміністративну відповідальність.

Гуманітарна допомога - це цільова адресна безоплатна допомога в грошовій або натуральній формі, у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, а також допомога у вигляді виконання робіт, надання послуг. Така допомога м оже надаватися як іншем ним и, так і вітчиз няним и донорам и.

До одержувачів гуманітарної допомоги належать фізичні та юридичні особи, які її погребують і яким вона безпосередньо надається.

Одержувачі гуманітарної допомоги - такі юридичні особи, які зареєстровані у нстановленому Кабінетом Міністрів порядку в Єдиному реєстрі одержувачів гуманітарної допомоги, а саме:

1) підприємства громадських організацій інвалідів, ветеранів війни та праці, а також і іідприємства, що утримуються за рахунок бюджетів, та уповноважені ними державні установи;

2) благодійні організації, створені у порядку, визначеному Законом України "Про благодійництво та благодійні організації';

3) громадські організації інвалідів, ветеранів війни та праці. Товариство Червоного Хреста України та його обласні органвації, творчі спілки, а також громадські органвації, створені для здійснення передбаченої їх установчими документами екологічної, оздоровчої, аматорської, спортивної, культурної, освітньої та наукової діяльності; релігійні організації.

Перейти на перелік питань з Організації обліку