41. Організація обліку фінансових результатів

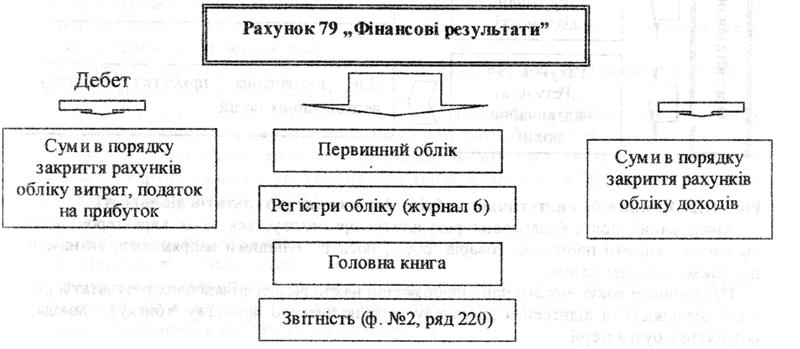

Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій ведетьбся на рахунку 79 „Фінансові результати”.

Облік фінансових результатів слід організовувати з урахуванням субрахунків.

Аналітичний облік фінансових результатів організовується за їх характером, видами діяльності, видами продукції, товарів, робіт, послуг та іншими напрямками, визначеними підприємством самостійно.

Первинними документами при відображенні накопичення фінансових результатів різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії.

При складанні фінансових звітів порівнюються обороги по дебету та кредиту рахунку 79 "Фінансові результати", і якщо кредитовий оборот по рахунку 79 "Фінансові результати'’ буде більше дебетового оборогу цього ж рахунку, то підприємство на суму різниці має нерозподілений прибуток поточного року. Якщо дебетовий оборот по рахунку 79 "Фінансові результати" більше кредитового обороту даного рахунку, тобто підприємство здійснило більше витрат, ніж мало доходу.

Перейти на перелік питань з Організації обліку