32. Організація обліку розрахунків із бюджетом і позабюджетними органами

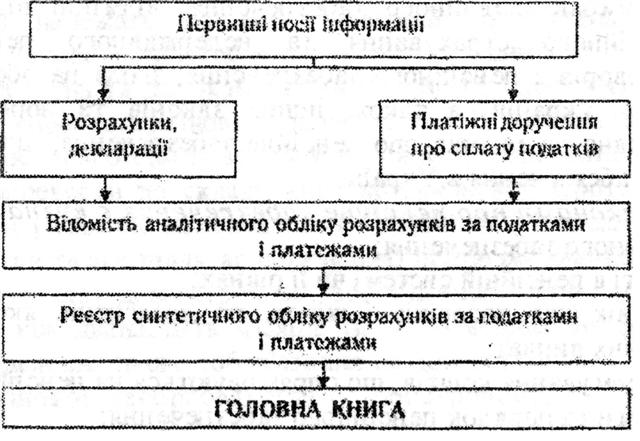

В основі організації обліку розрахунків із бюджетом та позабюджетними фондами нежить відповідна нормативна база. Якщо говорити про розрахунки за податками і платежами, то зрозуміло, що сукупність податків та обов'язкових платежів до бюджету визначає чинна система оподаткування, яка на сьогодні поділяється на дві форми: загальна та спрощена системи оподаткування. *

Кожний суб'єкт господарювання має бути зареєстрований у місцевій податковій адм іністрації як платник податків за обраною системою оподаткування, про що свідчить довідка про таку реєстрацію форми № 4--ОПГІ. Наведемо основні види податків, терміни їх нарахування та сплати за умов загальної і спрощеної форм оподаткування (табл. 32.1).

Габлищ32,1

Основні види податкових платежів за умов загальноїта спрощеної систем оподаткування ___________

|

|

Податки |

Термін подання декларації |

Термін сплати |

|

Заг альна Система оподаткування |

Податок на прибуток |

У термін 40днів після звітного кварталу |

Утермін 50днів після звітного кварталу |

|

Податок на додану вартість |

До 20-го числа наступного м іся щ за звітним |

До 30-го числа наступного м ісяш |

|

|

Податок із власників транс поргних засобів |

Один раз на рік до 10 лютого |

Щоквартальна сплата |

|

|

Збір за забруднення навколишнього середовища |

У термін 40 днів після звітного кварталу |

Утермін 50днів після звітного кварталу |

|

|

Комунальний податок |

До 20-го числа наступного місяць за звітним |

Удень виплати зарплати, не пізніше ніж 20-го числа після звітного місяця |

|

|

Податок з доходів фізичних осіб |

Квартальна форма № 1-ДФ (у термін 40 днів після звіт- ного квартал)') |

Удень виплати зарплати, не пізніше ніж 20*го числа після звітного місяця |

|

|

Спрощена Система опо даткування |

Єдиний податок (6 чи 10%) |

До 19 числа наступного міеящ за звітним кварталом |

До 19 числа наступного місящ за звітним кварталом |

|

Податок на додану вартість за умови 6% єдиного податку |

Квартальна форма (у термін 40 днів після звітного кварталу) |

У термін 50 днів після звітного кварталу |

|

|

Податок з доходів фізичних осіб |

Квартальна форма №1-ДФ (у термін 40 днів після звітного кварталу) |

У день виплати зарплати, не пізніше ніж 20-го числа після звітного м ісяия |

У кожній державі існує система соціального страхування. В Україні, безумовно, також.

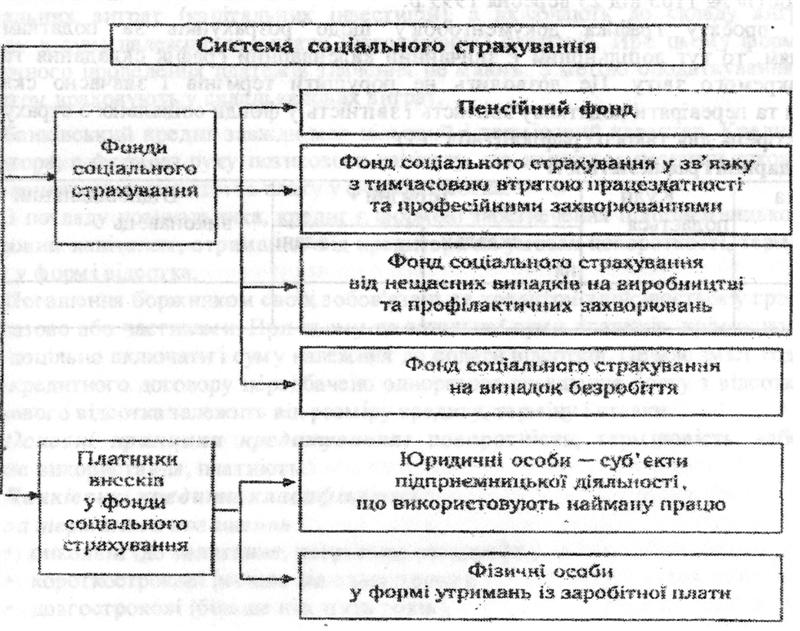

Соціальне страхування — система економічних відносин, завдяки яким формуються і використовуються грошові фонди, призначені для матеріального забезпечення тимчасово чи загалом непрацездатних.

Сучасна система соціального страхування України налічує кілька загальнодержавних позабюджетних фондів (рис.32.3).

Законодавство про пенсійне забезпечення в Україні базується на Конституції України, складається з Основ законодавства України про загальнообов’язкове державне соціальне страхування. Закону про недержавне пенсійне забезпечення, законів, якими

встановлюються умови пенсійного забезпечення, відмінні від загальнообов'язкового державного пенсійного страхування та недержавного пенсійного забезпечення., міжнародних договорів з пенсійного забезпечення, згода на обов’язковість яких надана Верховною Радою України, а також інших законів та нормативно-правових актів, прийнятих відповідно до законів про пенсійне забезпечення, що регулюють відносини у сфері пенсійного забезпечення в Україні,

Виключно законами про пенсійне забезпечення є визначені:

9 види пенсійного забезпечення;

в ум ови участі в пенсійній систем і чи її рівнях;

* пенсійний вік для чоловіків і жінок, по досягненні якого особа має право на отримання пенсійних виплат;

в джерела формування коштів, що спрямовуються на пенсійне забезпечення;

* умови, норми та порядок пенсійного забезпечення;

* організація та порядок здійснення управління в системі пенсійного забезпечення.

Щодо предмета дослідження, то основними нормативними документами є;

* Закон України «Про загальнообов’язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованнями» № 2240 від 18 січня 2001 р., зізмінамита доповненнями;

* Закон України «Про загальнообов’язкове державне соціальне страхування на випадок безробіття» від 2 березня 2000 р , зі змінамита доповненнями;

в Закон України «Про загальнообов'язкове державне соціальне страхування від нещасних випадків на виробництві та професійних захворювань, які спричинили втрату працездатності» № 1105 від 23 вересня 1999 р.

Щодо проекту графіка документообігу щодо розрахунків за податками, за страхуванням, то тут доцільнішим є звичайний календарний графік складання та здачі кожного окремого звіту. Це дозволить не порушити термінів І завчасно складати, аналізувати та перевіряти податкову звітність і звітність у фонди соціального страхування. Наведемо взірець для такого графіка (табл. 13).

Календарний графікзвітності

|

Форма звітності |

Куди подається |

Терміни |

Відповідальний виконавсь |

|

|

складання |

здачі |

|||

|

|

|

|

|

|

Перейти на перелік питань з Організації обліку