16. Організація обліку забезпечення зобов’язань

Основними завданнями організації бухгалтерського обліку і контролю забезпечення зобов’язань є:

- контроль за цільовим використанням відповідних коштів створеного на підприємстві резерву майбутніх витрат і платежів;

- узагальнення інформації про наявність та рух коштів, зарезервованих у встановленому порядку;

- контроль за правильним та своєчасним документальним оформленням включення (іі|кізервованих сум до виграт виробництва;

- чітке документування розрахунків;

- своєчасш та повна реєстрація даних первинного обліку, в регістрах;

- достовірне відображення інформації щодо зобов'язань в звітності та примітках до неї Методологічні основи формування в бухгалтерському обліку інформації про

шбезпечення зобов'язань і розкриття такої інформації у фінансовій звітності визначаються ГІ(С)БО 11 "Зобов'язання", норми якого застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім бюджетних установ). Забезпечення зобов’язань створюється при виникненні внаслідок м инулих подій зобов'язання, погашення якого імовірно призведе до зменшення ресурсів, що втілюють в собі економ ІЧНІ вигоди та його оцінка може бути розрахунково визначена. Сума забезпечення зобов’язань визначається за обліковою вартістю ресурсів, необхідних для погашення відповідного зобов'язання на дату балансу, Класифікацію забезпечень майбутніх виграт і платежів наведено на рис. 16.1

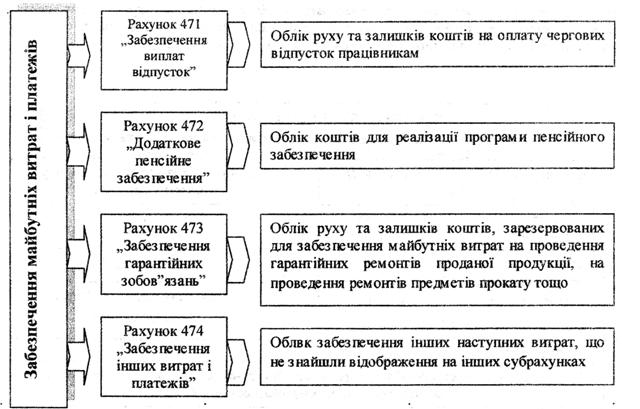

Рисб.1 Класифікація забезпечення майбутніх витрат і платежів

Умови функціонування підприємства спонукають до створення відповідних внутрішніх резервів-забезпечень. У такому разі під забезпеченнями слід розуміти конкретні види резервів, що створюються з метою рівномірного включення подальших виплат у витрати виробництва або покриття значних витрат, що виникають у майбутньому, які мають періодичний характер, унаслідок чого відбувається вирівнювання проміжних фінансових результатів, тобто приведення них результатів у відповідність зі загально річною тенденцією.

Забезпечення зобов'язань включають забезпечення майбутніх виграт і платежів

Створення в обліку таких забезпечень (резервів) дозволяє рівномірне включення передбачуваних у майбутньому виплат у виграти виробництва і таким чином дозволяють вирівнювати проміжні фінансові результати відповідно до загаль порічної тенденції.

Основний перелік видів забезпечень майбутніх виграт і платежів, яким необхідно керуватися підчас формування облікової політики, наведено в п. 13 П(с)БО № 11 «Зобов'язання»:

Забезпечення можуть створюватися для відшкодування наступних (майбутніх) витрат

на:

• виплату відпусток працівникам ;

* додаткове пенсійне забезпечення;

9 виконання гарантійних зобов’язань;

* реструктуризацію;

• виконання зобов'язань щодо обтяжливих контрактів тощо».

Отже, на рахунку № 471 «Забезпечення оплати відпусток» обліковується сума резервів, спрямованих на забезпечення майбутніх виплат працівникам у зв'язку з наданням їм чергових відпусток у сезон, на який припадає найбільша їх кількість. На підприємствах, де чергові відпустки працівникам надаються рівномірно протягом року, немає потреби створювати такий резерв, І навпаки, якщо найбільша кількість чергових

відпусток припадає на певний сезон (літній, як правило), то створювати такий резерв необхідно, оскільки такі витрати мають вплив на фінансовий результат.

Обчислення суми такого резерву базується на кількості днів відпусток, наданих протягом року, середньоденній сумі витрат на оплату праці із включенням відповідних сум соціальних відрахувань. Розмір щомісячних відрахувань до резерву визначається як одна дванадцята річної передбачуваної суми витрат на оплату відпусток.

Таким чином, за кредитом рахунку № 471 відображають суми нарахованих резервів у кореспонденції з рахунками відповідних видів витрат, а за дебетом — використання цього резерву на оплату відпусток у кореспонденції з рахунками обліку заробітної плати та зборів на соціальне страхування, що сплачуються за рахунок підприємства.

Додаткове пенсійне забезпечення може гарантуватися створенням відповідного резерву, що створюється за рахунок власних коштів підприємства (або за рахунок заробітної плати найманих працівників на підставі заяв від їхнього імені).

На теперішній час можливість створення на наших підприємствах резервів на пенсійне забезпечення доволі обмежена як із фінансового погляду, так і з правового, тому вести мову про методику обліку формування та використання такого резерву передчасно.

Забезпечення гарантійних зобов'язань — резерв на покриття витрат, що виникають унаслідок використання підприємством своїх гарантійних зобов’язань.

Створення такого резерву забезпечується шляхом включення до собівартості реалізованої продукції, товарів (тобто в ціну) калькуляційної статті, що дорівнює сумі передбачуваних витрат, яких підприємство може зазнати у зв'язку з гарантійним обслуговуванням своїх покупців.

Отже, за кредитом рахунку № 473 «Забезпечення гарантійних зобов'язань» відображають суми нарахованих резервів у кореспонденції з рахунками відповідних видів витрат,

За дебетом — використання цього резерву на гарантійне обслуговування в кореспонденції з рахунками обліку коштів, запасів і розрахунків.

Забезпечення інших витрат і платежів— резерв на забезпечення майбутніх витрат. За П(с)БО № 11 «Зобов'язання» цей рахунок призначено для обліку забезпечень на «реструктуризацію» та «виконання зобов'язань за обтяжливими контрактами тощо». 06“ гяжливим контрактом є контракт, виграти (яких не можна уникнути) на виконання якого перевищують очікувані економічні вигоди від цього контракту. Тобто за Ще)БО слід розуміти, що підприємство може створювати собі резерви (шляхом збільшення витрат виробництва) на будь-які випадки, що призводять до збитку, проте за цим же П(с)БО №

II «Зобов’язання» забороняється створювати забезпечення для покриття майбутніх збитків віддіяльності підприємства. Таким чином, за досить суперечливими пунктами П(с)БО № 11 важко передбачити схему обліку з а цим рахунком.

Перейти на перелік питань з Організації обліку