30. Поняття собівартості продукції та організація виробничих витрат

Первісною вартістю запасів, що виготовляються власними силами підприємства, вш мається їхня виробнича собівартість.

Виробнича собівартість складається з прямих та непрямих витрат,

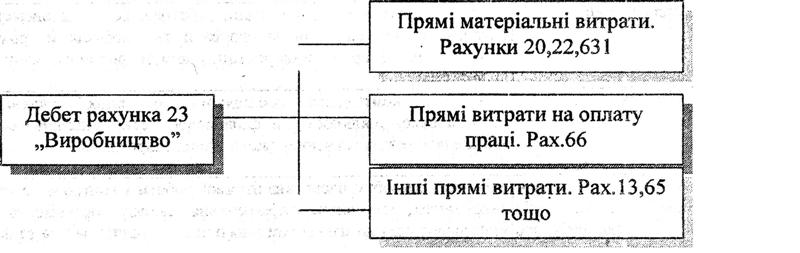

Прямі витрати це витрати, які можуть бути віднесені безпосередньо до конкретного об'єкта виграт економ ічно доцільним шляхом, Вони складаються з прямих матеріальних витрат, прямих виграт на оплату пращ та інших прямих витрат.

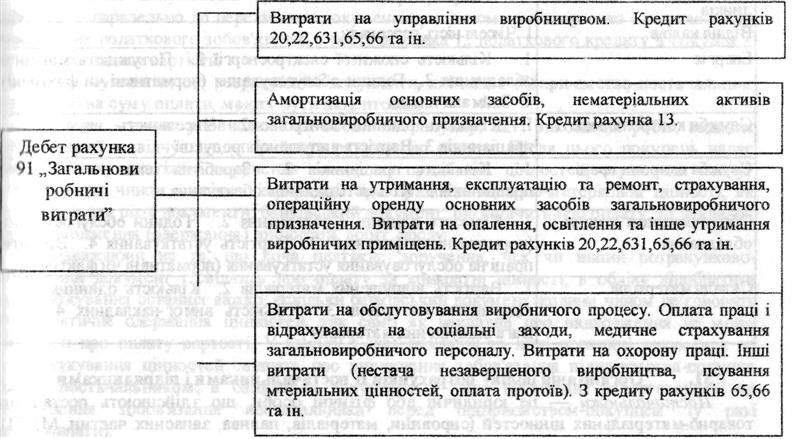

Непрямі витрати — це витрати, що не можуть бути віднесеш до об’єкту витрат безпосередньо. В складі виробничої собівартості до непрямих витрат відносяться загально виробничі витрати,

Загальмовиробничі витрати поділяються на змінні (які залежать від обсягу виробництва) та постійні (які не залежать від обсягів виробництва). Згідно з п. І6 П(с)БО 16 перелік і склад змінних і постійних загал ьновиробничих витрат підприємства визначають самостійно (з відображенням їх в обліковій політиці). Розподіл загальновиробничих витрат та змінні й постійні, у тому числі на розподілені й нерозподілені постійні, здійснюється згідно з пунктом 16 П(с)Ю 16 і додатком №1 доП(с)Ю 16.

Пунктом 9 П(с)БО 16 визначено витрати, які не включаються до виробничої собівартості а саме, попередня оплата вартості запасів, робіт, послуг платежі за договорами комісії, агентськими угодами на користь комітента, принципала та інші виграти. Згідно з нормами П(с)Ю 16 і Щс)Б0 3 до виробничої собівартості продукції (робіт, послуг) не включаються:

—ада іністративні виграти;

—виграти на збут.;

—інші операційні витрати.

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

Формування фактичної виробничої собівартості здійснюється у кілька етапів:

- формування прям их витрат;

формування загальновиробничих витрат; роз поділ загальновиробничих витрат;

включення загальновиробничих виграт до виробничої собівартості

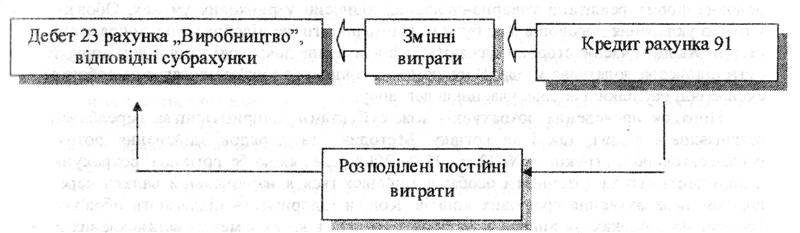

Розподіл загальновиробничих витрат залежить від того є вони постійними чи змінними. Перелік і склад змінних і постійних витрат установлюється підприємством самостійно. Змінні витрати розподіляються відносно до прийнятої бази розподілу, виходячи з фактичної потужності звітного періоду. Постійні виграти розподіляються з використанням прийнятої бази розподілу при нормальній потужності. Під нормальною потужністю розуміють очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Нерозподілені постійні загальневиробничі втрати списуються на собівартості реалізованої продукції у періоді їх виникнення.

Рис. 30.3 Схема розподілу загальневиробничих витрат

Бази ршподілу непрямих витрат основного виробництва визначається підприємством самостійно. Можливі бази розподілу наведені в табл. 2.5.

Таблиця 30.4

Можливі бази розподілу непрямих витрат

|

Виграти обслуговуючих підрозділів |

База розподілу |

|

Заробітна плата управлінського персоналу |

1. Обсяг продаж |

|

Служба збуту |

1 .Обсяг продаж |

Рис. 30.2 Формування загальневиробничих витрат

Після розподілу загальнов иробничих втрат між аналітичними рахунками 23 рахунку вони включаються до дебету 23 рахунку за схемою, наведеною на рис. 30.3

|

Виграти на утримання будинків |

1. Займана площа |

|

В ідділ кадрів |

1 .Чисельність персоналу |

|

Енергія |

І Кількість спожитої електроенергії 2. Потужність машин і обладнання 3. Години обслуговування (нормативні чи фактичні) 4. Займана площа |

|

Служби контролю якості |

І. Кількість одиниць контролю 2. Чисельність працівників 3. Вартість випущеної продукції |

|

Служба охорони праці |

1. Кількість працівників 2. Заробітна плата працівників 3. Кількість одиниць обладнання |

|

Обслуговування машин і обладнання |

1. Кількість одиниць і обладнання 2. Години обслуговування (нормативні чи фактичні) 3. Вартість устаткування 4. Виграти праці на обслуговування устаткування (нормативні чи фактичні) |

|

Склади матеріалів |

1. Вартість відпущених матеріалів 2. Кількість одиниць відпущених матеріалів 3. Кількість вимог-накладних 4. Вага відпущених матеріалів |

Перейти на перелік питань з Організації обліку