14. Регламентація діяльності облікових працівників

Організаційні регламенти - це нормативні документи, що регламентують функціонування апарату управління і здійснення облікового, контрольного й аналітичного процесів. До них належать положення про відділ (бухгалтерію, плановий відділ та ін.), управління (бухгалтерського обліку та звітності), посадові інструкції, стандарти, графіки, операційні інструкції, програми управління, регламенти робочого дня.

Основою розробки організаційних регламентів є науково обгрунтована їх класифікація. Організаційні регламенти з обліку, контролю та аналізу з позиції розробки і застосування їх класифікують за такими ознаками:

• обов'язковістю застосування,

• конкретизацією,

• сферою застосування,

• поширенням на елементи організаційної структури.

За ознакою конкретизації розрізняють типові й індивідуальні організаційні документи. За сферою застосування організаційні документи залежно від поширення їх на об’єкт організації обліку, контролю та аналізу поділяють на вади робіт, що регламентують:

в обліковий процес (графіки, стандарти, наказ про облікову політику іт. ін.);

• контрольний та аналітичний процеси (графіки, схеми);

• роботу апарату управління (положення про відділи, посадові інструкції):

• обліковий і аналітичний процеси та роботу апарату управління, (методичні матеріали про функції і організацію робіт облікового, персоналу в умовах автоматизованого обліку)

З позиції поширення на елементи організаційної структури документи поділяють на загальнооб'єктні, що охоплюють усі елементи керованого об'єкта (загальнозаводські, з агаль норадг ос пні), внутрішньооб'єктні, посадові, що поширюються на окремі елементи.

У якій би формі не здійснювалася колективна праця, вона вимає найвищої відповідальності кожного за виконання заздалегідь чітко визначених завдань.

В організації роботи бухгалтерського персоналу окреслюються три рівні:

• загальне стратегічне керівництво та управління,

• управління структурними шдроз ділам и, групами, секторами тощо,

• робота безпосередніх виконавців.

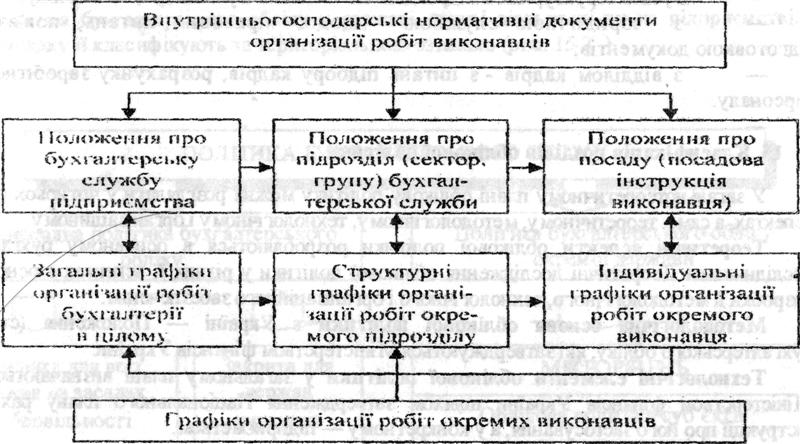

Для кожного рівня мають бути в юначе ні функціональні обов'язки, повноваження, права та відповідальність. Досягти цієї мети можна лише в разі створення нормативних документів внутрішньою порядку на підприємстві, що визначатимуть повноваження, взаємовідносини між різними рівнями управління, характером робіт, структурною побудовою та роботою виконавців. До цієї системи входять:

• положення про бухгалтерську службу підприємства;

• положення про сектор (групу) бухгалтерської служби:

® положення про посаду (посадова інструкція).

Кожному рівневі організації відповідає свій графік робіт На підприємствах створюють такі графіки:

» загальні графіки виконаних робіт,

• структурні графіки робіт підрозділів.

• індивідуальні графіки робіт виконавців

На рис. показано систему взаємозв’язаних регламентів та графіків.

У систем і управління діють дві організаційні засади: формальні та неформальна. Тому ик у теорії, так і на практиці визнають два види органвацп—формальну та неформальну.

Під формальною розуміють таку організацію робіт, яку виконують системно, зміст якої ««фіксовано, заздалегідь визначено в різних організаційних документах, нормативах, правилах іт„ ін

Неформальна організація - навпаки - не має офіційних атрибутів, що визначають побудову управління та порядок його функціонування, Наявність її зумовлена специфікою соціальних систем, обмеженими можливостями формалізації

Розподіл облікових функцій закріплюється у Положенні про бухгалтерську службу, яке визначає її статус, місце як самостійного підрозділу в системі управління підприємством та внутрішню організацію її роботи. Даний документ відноситься до уніфікованої системи організаційно-розпорядчої документації і має чітко визначену структуру:

— загальні положення;

— цілі і завдання; функції;

— права і в ідпов ідаль ність;

— службові зв'язки;

— організація роботи.

Розділ "Загальні положення” включає дані про чисельність і штат бухгалтерської служби; її структуру; перелік законодавчих документів, якими керується даний підрозділ у своїй діяльності; вимога які висуваються до головного бухгалтера.

Другий розділ даного Положення визначає цілі та завдання, які висуваються до бухгалтерської служби в ході її роботи.

Третій розділ Положення розкриває функції бухгалтерської служби: облік основних засобів, облік грошових коштів, контроль за своєчасним і правильним проведенням інвентаризації, ефективна організація матеріальної відповідальності, ведення розрахунків з оплати праці тощо.

Четвертий розділ "Права і відповідальність" містить перелік прав облікових працівників, дотримання яких забезпечує ефективне виконання поставлених завдань. Розкривається відповідальність головного бухгалтера (для інших працівників відповідальність встановлюється посадовими інструкціями).

У п'ятому розділі "Службові зв'язки” зазначаються служби, з якими взаємодіє обліковий підрозділ:

— з усіма структурними підрозділами -з питань бухгалтерського обліку;

— з юридичною службою - щодо правових питань, пов'язаних з підготовкою документів;

— з відділом кадрів - з питань підбору кадрів, розрахунку заробітної плати персоналу

Перейти на перелік питань з Організації обліку