1.Мета та склад фінансової звітності

Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства

Фінансова звітність — бухгалтерська звітність, яка містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Порядок надання фінансової звітності користувачам визначається чинним законодавством.

Фінансова звітність забезпечує інформаційні потреби користувачів у:

— придбанні, продажу цінних паперів і володінні ним и;

— участі в капіталі підприємства;

— оцінці якості управління;

— оцінці здатності підприємства своєчасно виконувати свої зобов'язання;

— з а без пече ності з обов'язань підприєм ства;

— визначенні суми дивідендів, які належить розподілити;

— регулюванні діяльності підприємства;

— інших рішеннях.

Фінансова звітність має задовольняти потреби користувачів, які не мажуть вимагати звітів, складених з урахуванням їхніх конкретних інформаційних потреб.

Фінансові звіти містять статті, склад і зміст яких визначаються відповідними положенням и (стандартами).

Фінансова звітність складається з Балансу, Звіту про фінансові результати, Звіту про рух грошових коштів, Звіту про власний капітал, Приміток до фінансової звітності, додатку до Приміток до річної фінансової звітності «Інформація за сегментами», додаток до Приміток до річної фінансової звітності «Розрахунок податкових різниць за даними бухгалтерського обліку».

До фінансової звітності включають показники діяльності філій, представництв, відділедь та інших відокремлених підрозділів підприємства.

Баланс — звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал.

Звіт про власний капітал — звіт, що відображає зміни у складі власного капіталу підприємства протягом звітного періоду.

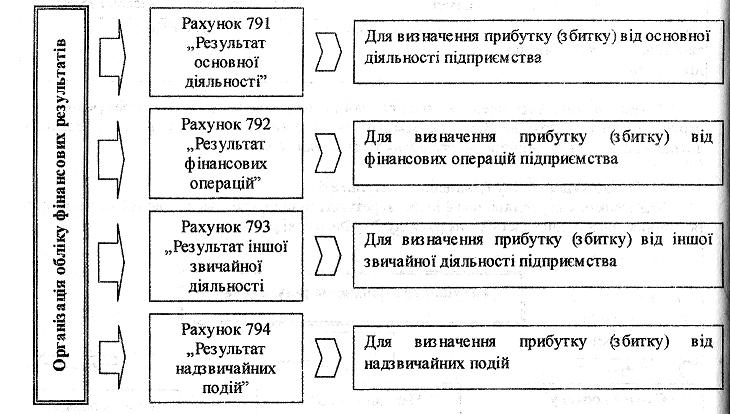

Звіт про фінансові результати — звіт про доходи, витрати та фінансові результати діяльності підприємства у звітному періоді.

Звіт про рух грошових коштів — звіт, що відображає надходження й витрату грошових коштів у результаті діяльності підприємства у звітному періоді.

Примітки до фінансової звітності — сукупність показників і пояснень, яка забезпечує деталізацію та обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними П(С)БО.